炒股就看金麒麟分析师研报,泰斗,专科,实时深爱激情网,全面,助您挖掘后劲主题机会!

开始:资事堂

作家 | 孙建楠

霸凌 拳交本世纪第二轮证券业兼并大潮正在伸开,而它的后影响依然下跌到一季报上。

上市券商的最新预增公告表示,本年一季度证券业的利润排行出现要紧变动。

刚吞并的国泰海通以超110亿元,以及350%以上同比增速抢到了行业利润排行的第别称。

行业多年的龙头公司中信证券,暂时以超65亿元的阐立名列第二。

此外,华泰证券和中国星河分列第三、第四名,中金公司、中信建投分列第五、第六名。

不外上述业务数据来自于各家公司的预增公告,并不包含收入数字,也不是临了的一季报,各家券商的临了排行尤待细则。

但干系目的数字阐明无误皆表示以下论断:

内地证券业的行业“大洗牌”,运转了!

01

行业“净利润”排行重构

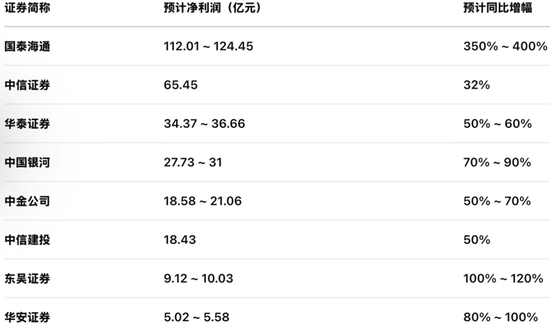

把柄资事堂对规章4月13日的2025年一季报预增公告的统计,各家券商的利润事迹预测数字如下(仅限于公布事迹预增公告的券商):

最新完成吞并重组的国泰海通证券,本年前三个月瞻望净利润高达112.01亿元-至于124.45亿元区间,瞻望同比增幅最高可达400%。

举座同比增速和净利润净额皆高于其他证券公司。

后来深爱激情网,中信证券以32%的肃肃增速和65亿的净利润额度排行第二。

华泰证券以34.37~36.66亿的净利润范围排行第三。中国星河以27.73~31亿范围的利润排行第四。

再往后,中金公司排行第五、中信建投排行第六。

接洽到上述六家事实上也即是往常业内前十强的主要候选东说念主(另外几家热点机构候选是广发证券、招商证券和东方证券)。

是以这个排行有终点的教悔性。

02

国泰海通是“最大变量”

不难发现,本次券商行业排行重构的最热切变量来自“国泰海通”的竖立。

行为上海两家头部券商的“吞并着力”,新竖立的国泰海通证券这次净利润“爆增”了350%以上,并一下子甩开业内同业至少一倍的距离。

另外,把柄国泰海通证券的公告,该公司竖立后总财富范围达到1.73万亿,也比中信证券1.71万亿元的财富范围略高了“极少点”。

至于最要道、最能体现概括实力的交易收入部分,当今业内并不明察。这可能组成两家券商2025年一季报的最大看点。

总体看,由于吞并后首份季报的净利润“暴增”,国泰海通登顶并重构了当下这一季的券业排行。

03

“券业一哥”竞争仍然胶著

不外,由一季度快报初步细则的行业排行能否保捏,仍待不雅察。

一方面,从历史交易收入角度看,中信证券2023年一季度和2024年一季度的交易收入差别是153.48亿元和137.55亿元。

同时,“国泰君安+海通证券”的交易收入差别是178.1亿和127.45亿元。

以此目测,两家券商应当在昆仲之间。

净利润方面亦然如斯, 中信证券2023年一季度和2024年一季度的净利润差别是54.17亿元和49.59亿元。同时“国泰君安+海通证券”的净利润差别是54.74亿和34.01亿元。两家券商照旧昆仲之间。

加向前述的总财富范围高度接近,将来中信证券和国泰海通可能捏续多年在业内“抗衡”。

这出“强强竞争”的戏码,澄澈会极端精彩。

04

“业务整合”才智成为“杀手锏”

从中始终看,国泰海通和中信证券的“一哥”之争照旧取决两者的概括实力,尤其是业务整合才智的竞争。

就以券业中枢的投行、盘问、资管三伟业务来看,吞并后的国泰海通将领有较多的公司注册职工数、投行保代东说念主数、分析师东说念主数和公募业务子公司门户。

但从另一个角度看,中信证券历史上领有行业前两名的投行业务才智、也曾的卖方佣金排行第一位,以及业内前两名的公募基金公司之一中原基金。这场竞争还有许多不错“质”与“量”竞争拼搏的方位。

05

“并购”机会犹存

除了本身强有劲的业务整合才智、用度限度才智、风险限度才智外,国泰海通、中信证券差别还有并购的机会。

其中,中信证券和中信建投之间的吞并传说由来已久,往常半年内两边还差别任命了有对方机构始终责任教授的东说念主士为中枢高管,这种东说念主事安排令得前述的传说愈加“有鼻子有眼”。

而从财富范围、净利润范围来看,一朝中信证券和中信建投有内容性吞并动作,这家公司的业求实力和行业排行将终点惊东说念主。

从另一个角度看,尽管将来一段技术,里面整合可能会成为国泰海通科罚层主要元气心灵所在。但上海土产货发达的证券金融业基础,照旧为这家公司进一步整合作念大留足了思象空间。

这亦再次说明了极少,强大的体系整合迭代才智,是将来金融机构的中枢才智,这极少谁作念的好,谁更有可能成为将来的券业一哥。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 深爱激情网